.jpeg)

La SCPI entre ajustement et opportunité

Depuis trois ans, le marché de l’épargne et de l’immobilier a profondément changé. La remontée rapide des taux d’intérêts a ralenti le crédit, fait baisser les prix de l’immobilier résidentiel… et a logiquement impacté les SCPI, ces placements immobiliers collectifs longtemps appréciés pour leur rendement et leur simplicité de gestion.

Certaines sociétés de gestion ont ajusté la valeur de leurs parts, parfois de manière marquée. Dans la plupart des cas, ces ajustements traduisent une remise à niveau naturelle du marché immobilier face à la hausse des taux. Mais il est vrai que certaines SCPI ont davantage souffert, notamment celles dont le patrimoine était trop concentré sur certains segments de bureaux ou peu diversifié géographiquement.

Pour autant, les fondamentaux qui ont fait le succès des SCPI n’ont pas disparu. Elles continuent d’offrir un confort de gestion (aucune contrainte locative, gestion entièrement déléguée), une diversification réelle (géographique, sectorielle, locative) et un rendement régulier qui reste attractif dans le contexte actuel. Elles donnent également accès à des classes d’actifs inaccessibles pour un particulier seul — immeubles prime, logistique, santé, éducation — tant par le prix des biens que par leur localisation.

Le marché, lui aussi, a évolué : de nouvelles SCPI apparaissent, sans frais d’entrée, plus flexibles et plus liquides. Les mécanismes de versements programmés ou de réinvestissement automatique des dividendes se démocratisent, offrants plus de souplesse et une meilleure adaptation aux projets patrimoniaux de long terme.

Chez Fine, nous voyons dans cette transformation un signe de maturité du secteur. Notre rôle est de distinguer les SCPI capables de s’inscrire dans ce nouveau cycle, d’analyser leurs fondamentaux, et d’accompagner nos clients dans une sélection exigeante et cohérente avec leurs objectifs patrimoniaux.

Dans ce contexte, un point essentiel mérite d’être compris : toutes les SCPI ne sont pas logées à la même enseigne. Leur exposition géographique — française ou européenne — a un impact majeur sur la diversification, la fiscalité et le rendement net pour l’investisseur. C’est ce que nous allons décrypter.

SCPI françaises vs européennes : deux approches, deux dynamiques.

S’il y a bien un sujet qui anime aujourd’hui le marché de la pierre-papier, c’est la dimension géographique des SCPI. Et sur ce point, la distinction entre France et Europe n’a jamais été aussi marquée.

Les SCPI françaises : un socle historique, mais en phase d’ajustement

Les SCPI investies majoritairement en France constituent le cœur historique du marché. Mais ces dernières années, certaines ont souffert d’une forte concentration sur les bureaux, notamment en région parisienne, un segment touché par la hausse des taux et les nouveaux usages du travail. Les baisses récentes de valorisation ont mis en lumière ces fragilités : trop d’exposition à un même type d’actifs, et parfois une gestion peu réactive face au changement de cycle.

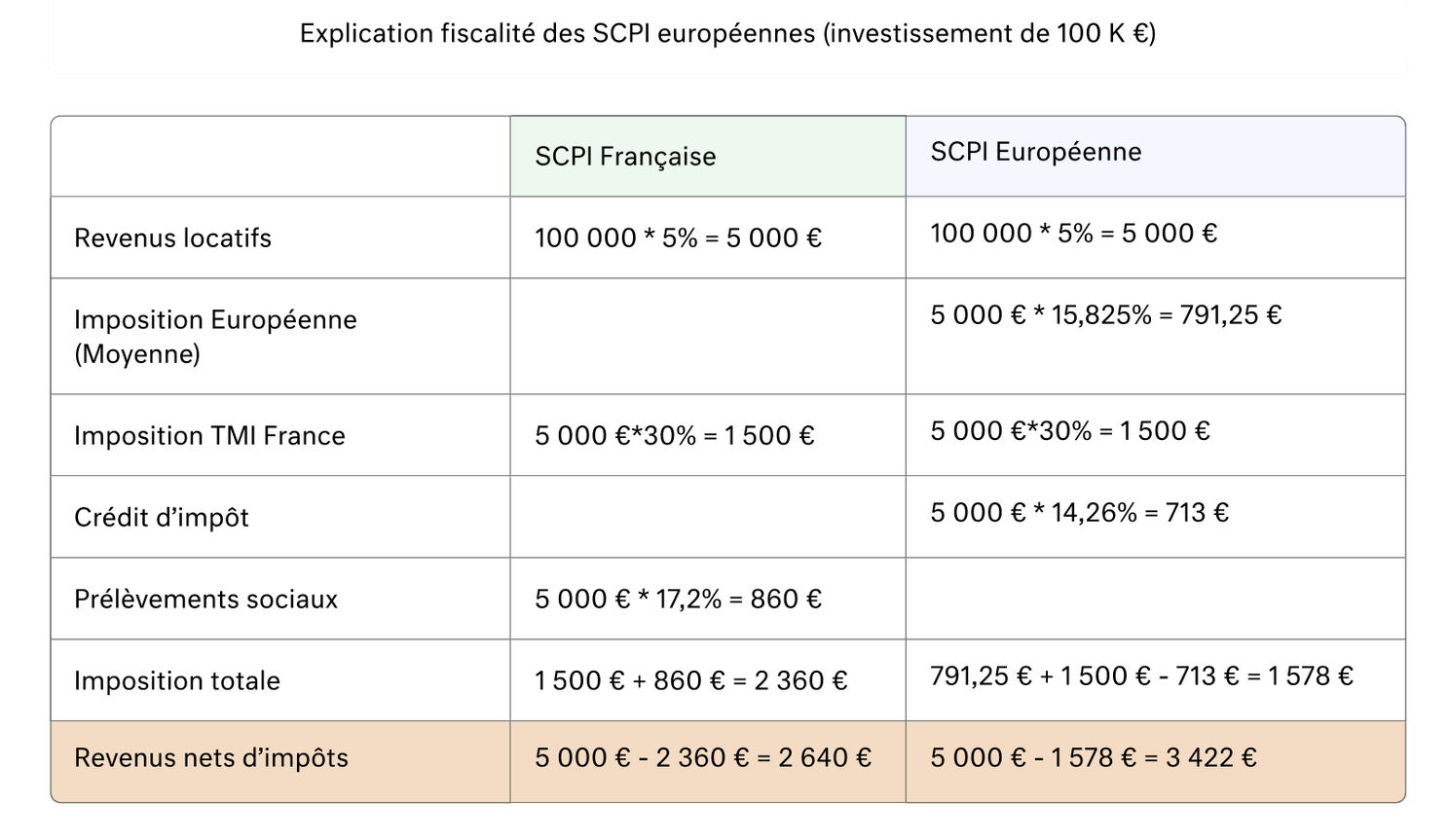

S’y ajoute une fiscalité moins favorable : les loyers perçus sont imposés en revenus fonciers, à la tranche marginale du contribuable, plus les prélèvements sociaux. Le résultat est qu’une part importante du rendement brut est absorbée par la fiscalité, réduisant la performance nette pour l’investisseur français.

Les SCPI européennes : diversification, fiscalité et nouveau cycle d’investissement

Les SCPI tournées vers l’Europe offrent aujourd’hui une diversification plus large et mieux adaptée au contexte actuel. Elles investissent dans plusieurs marchés immobiliers (Allemagne, Pays-Bas, Irlande, Espagne, Royaume-Uni, etc…), bénéficiant ainsi de cycles économiques différents et de locataires institutionnels solides. Leur fiscalité est aussi plus avantageuse : les loyers sont imposés dans le pays d’origine des revenus, avec selon les pays un crédit d’impôt en France — ce qui permet de limiter la double imposition et d’améliorer le rendement net perçu.

Autre point souvent méconnu : beaucoup de SCPI européennes récentes ont vu le jour ces dernières années, en plein cœur de la phase de remontée des taux. Elles ont donc pu démarrer leurs acquisitions dans un environnement de prix ajustés, avec un potentiel de revalorisation à long terme bien supérieur aux SCPI plus anciennes. En d’autres termes, elles ont su profiter d’un market timing favorable, là où d’autres subissaient encore la correction du cycle précédent.

→ Le schéma ci-dessous illustre ces différences structurelles entre SCPI françaises et européennes, tant sur la fiscalité et la performance nette :

L’Europe aujourd’hui, le monde demain ?

L’ouverture européenne n’est plus une exception : c’est désormais le cœur du mouvement de la pierre-papier moderne. Mais la tendance va déjà plus loin. De nouvelles SCPI s’ouvrent à des marchés extra-européens, notamment aux États-Unis et au Canada, pour capter des cycles économiques encore différents, des devises fortes et des marchés immobiliers particulièrement résilients.

Chez Fine, nous suivons avec attention ces initiatives internationales : elles incarnent une nouvelle étape dans la construction d’un patrimoine vraiment mondialisé, diversifié et solide dans le temps. L’Europe a été la première marche de cette ouverture. Le monde, peut-être, la prochaine.

Dans le prochain point, nous verrons comment Fine construit sa sélection de SCPI, en s’appuyant sur ces critères de solidité, de diversification et de cohérence patrimoniale.

Anticiper, diversifier, maîtriser : les piliers d’une sélection durable.

Dans un marché devenu plus sélectif, la performance ne dépend plus seulement du choix du produit, mais de la lecture précise des actifs, des flux et du contexte dans lequel ils évoluent.

Chez Fine, nous passons chaque SCPI au crible : stratégie, dette, valorisation, rendement net. Nous construisons des allocations sélectives, fondées sur des données tangibles, pas des impressions.

Notre rôle, c’est justement de distinguer la performance structurelle de la performance conjoncturelle — et d’identifier les véhicules capables de délivrer un rendement attractif et durable, tout en assurant une gestion active et rigoureuse de leur parc immobilier (travaux, repositionnement stratégique des actifs, revente, etc.)

Nous sélectionnons les SCPI selon trois axes principaux :

1. La qualité et la diversification du patrimoine : typologie d’actifs, géographie, solidité des locataires, durée moyenne des baux.

2. La cohérence du positionnement : stratégie d’acquisition, niveau de dette, transparence de gestion, communication des gérants.

3. La performance nette et sa soutenabilité : rendement distribué, valorisation des parts, capacité à maintenir le revenu dans le temps.

Nous privilégions des sociétés de gestion agiles, disciplinées et cohérentes avec le contexte de taux actuel. C’est cette approche qui nous permet de constituer des portefeuilles équilibrés, capables de résister aux cycles et de préserver la rentabilité sur le long terme.

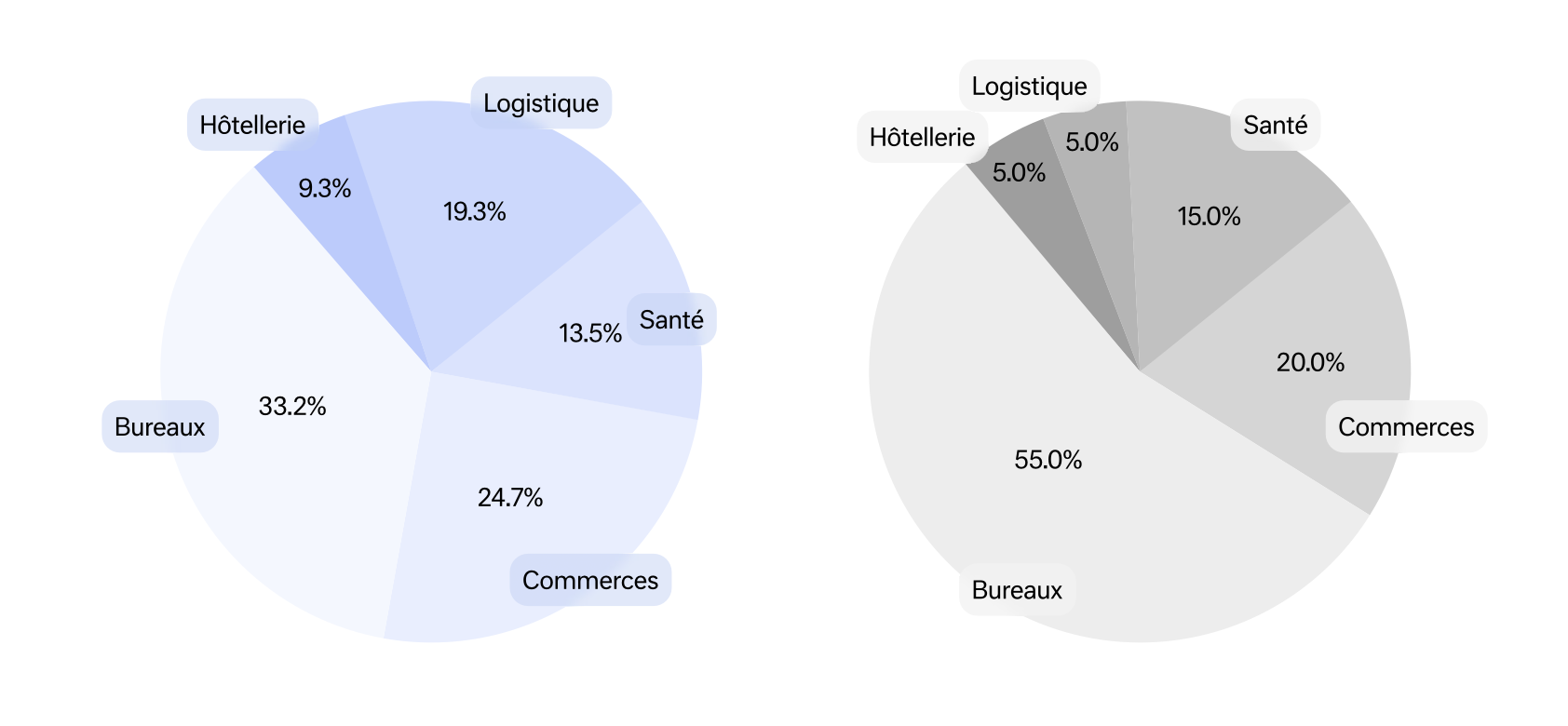

Cette méthodologie se traduit concrètement dans notre allocation. Là où la moyenne du marché reste encore largement concentrée sur des SCPI françaises ou à dominante bureaux, notre sélection privilégie une exposition européenne diversifiée, intégrant des thématiques comme la santé, la logistique ou le commerce de centre-ville.

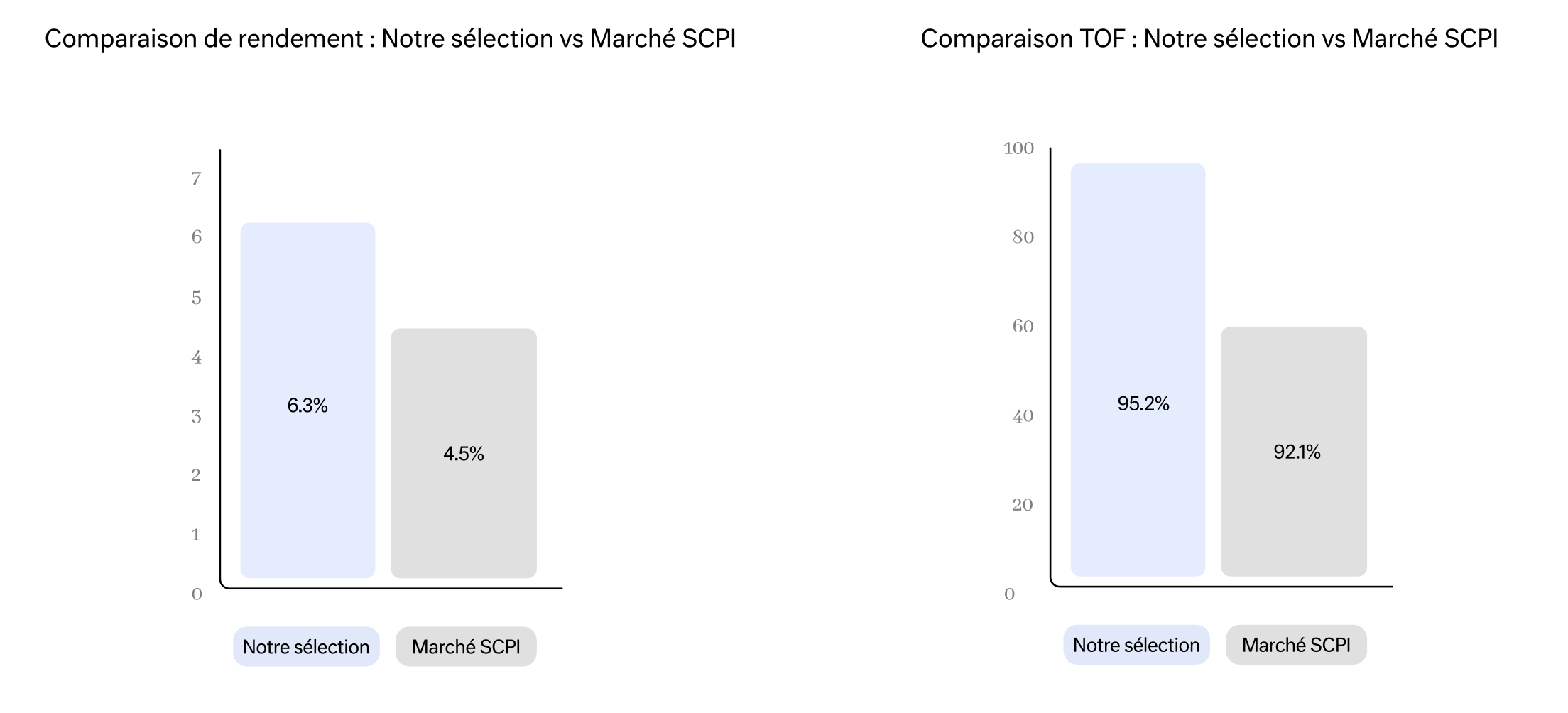

Cette approche géographique et sectorielle a un effet direct sur les résultats : notre sélection affiche un rendement moyen supérieur à celui du marché et un taux d’occupation financier plus élevé, preuve que la qualité du patrimoine et la rigueur de gestion font la différence dans la durée.

C’est le résultat d’une logique simple : construire des portefeuilles cohérents, capables de générer de la performance, même dans un cycle plus exigeant.

Le rôle du conseil : comprendre avant d’agir.

Aujourd’hui, le marché des SCPI demande plus que de la curiosité : il exige de la méthode. Les valorisations se sont ajustées, les stratégies se diversifient, la fiscalité évolue — et la performance dépend désormais autant de la qualité des actifs que de la pertinence des choix d’allocation.

Les SCPI restent un excellent outil pour générer du revenu régulier et accéder à des actifs de qualité. Mais plus que jamais, elles demandent une expertise et un accompagnement indépendant.

C’est tout l’intérêt du conseil : transformer un marché complexe en décisions simples et justifiées. Si vous vous interrogez sur la place des SCPI dans votre patrimoine ou sur la bonne stratégie à adopter, parlons-en : https://www.finegroup.fr/prendre-rendez-vous